- 旧制度における補償の重複を見直し、よりシンプルで分かりやすいプランに改定。これから保険の加入を検討する若い会員の方でも加入しやすいプランをご用意しました。

- 三越伊勢丹グループ共済会の「全員加入制度」を基礎として、様々な任意加入補償制度を積み上げる仕組みに再構築。

がんや女性特有の疾病に備える基本補償をはじめ、日常生活賠償・携行品や介護・弁護士費用などの様々なオプションをご用意した任意加入補償制度です。退職後もグループエムアイカード会員であれば、補償の継続が可能です。(GLTDは除く)

〈全員加入制度〉(1階)に、補償を上乗せできる様に設計された任意加入の自家共済制度です。自家共済ならではのお手頃な掛金で、大きな補償を得られるのが最大の特徴です。

〈全員加入制度〉(1階)は、すべての共済会会員が対象となる自家共済制度です。病気やけがの補償や働けなくなった時の補償など、従業員の皆様が安心して働ける制度をご用意しています。

-

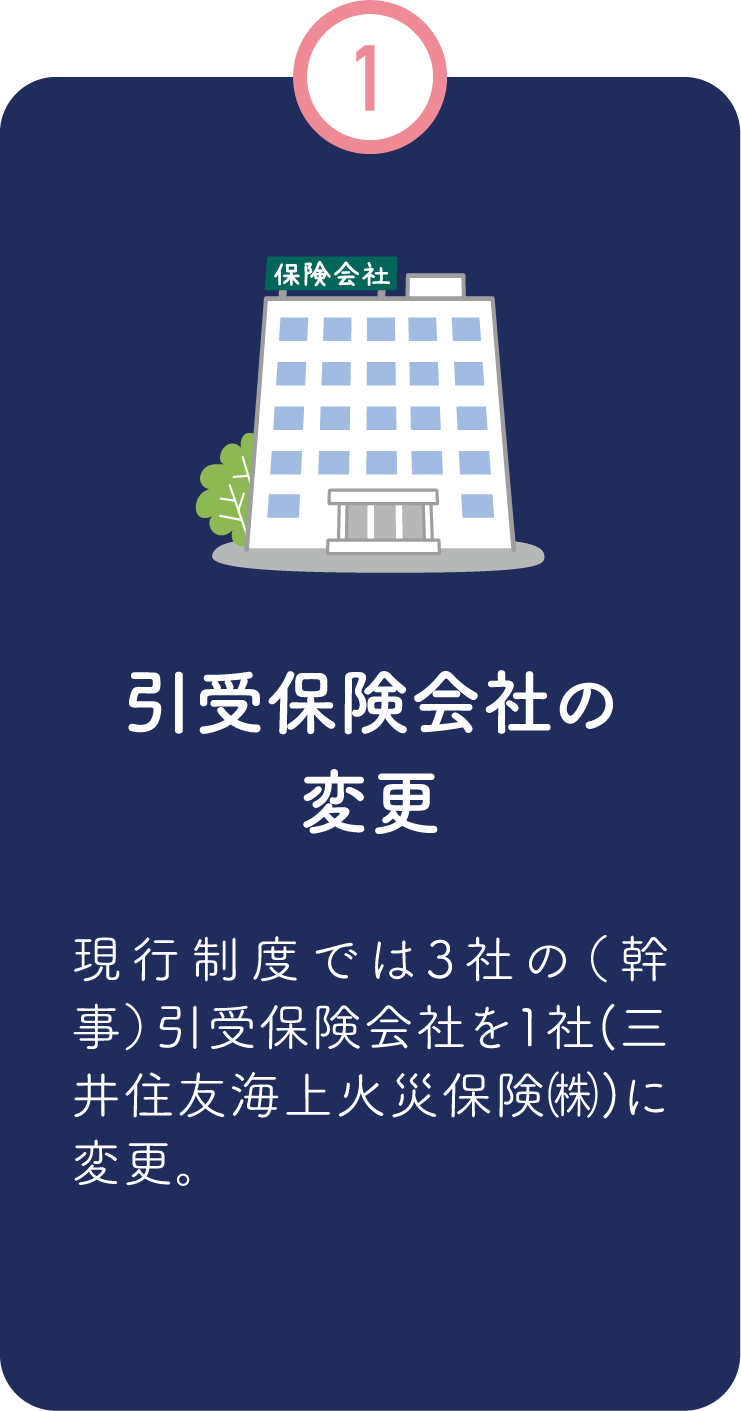

1

医療共済制度

共済会会員本人とその家族(L会員の健康保険上の扶養家族)が病気やけがで健康保険適用の入院や手術などをして、その費用を負担した時に給付されます。

さらに! 補償を充実させるには

-

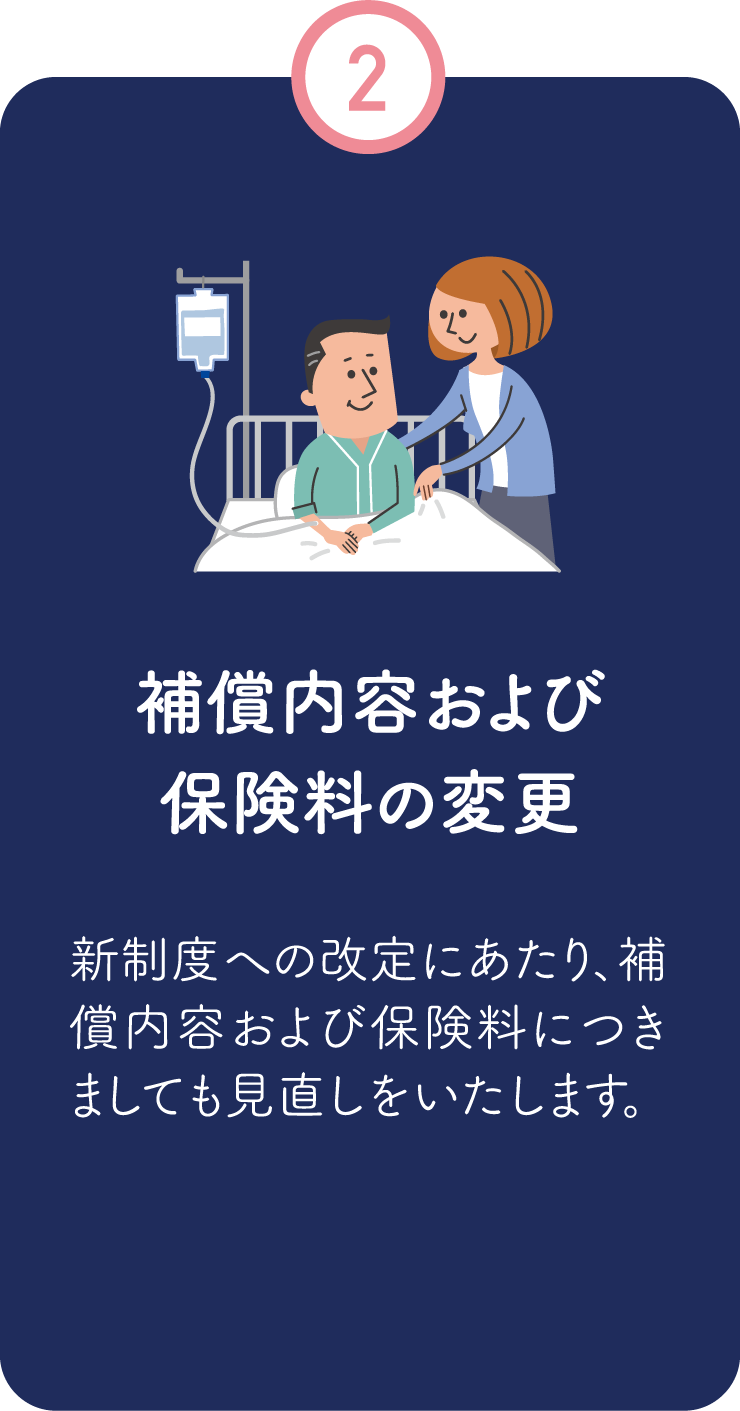

2

生命共済 死亡給付金・

UAゼンセン 死亡弔慰金

共済制度 死亡給付金

共済会会員本人(L会員)が死亡もしくは高度障害状態になった時に給付されます。

UAゼンセン 死亡弔慰金

共済会会員本人およびその家族が死亡した時にUAゼンセン共済基金から 死亡弔慰金が給付されます。

さらに! 補償を上乗せするには

-

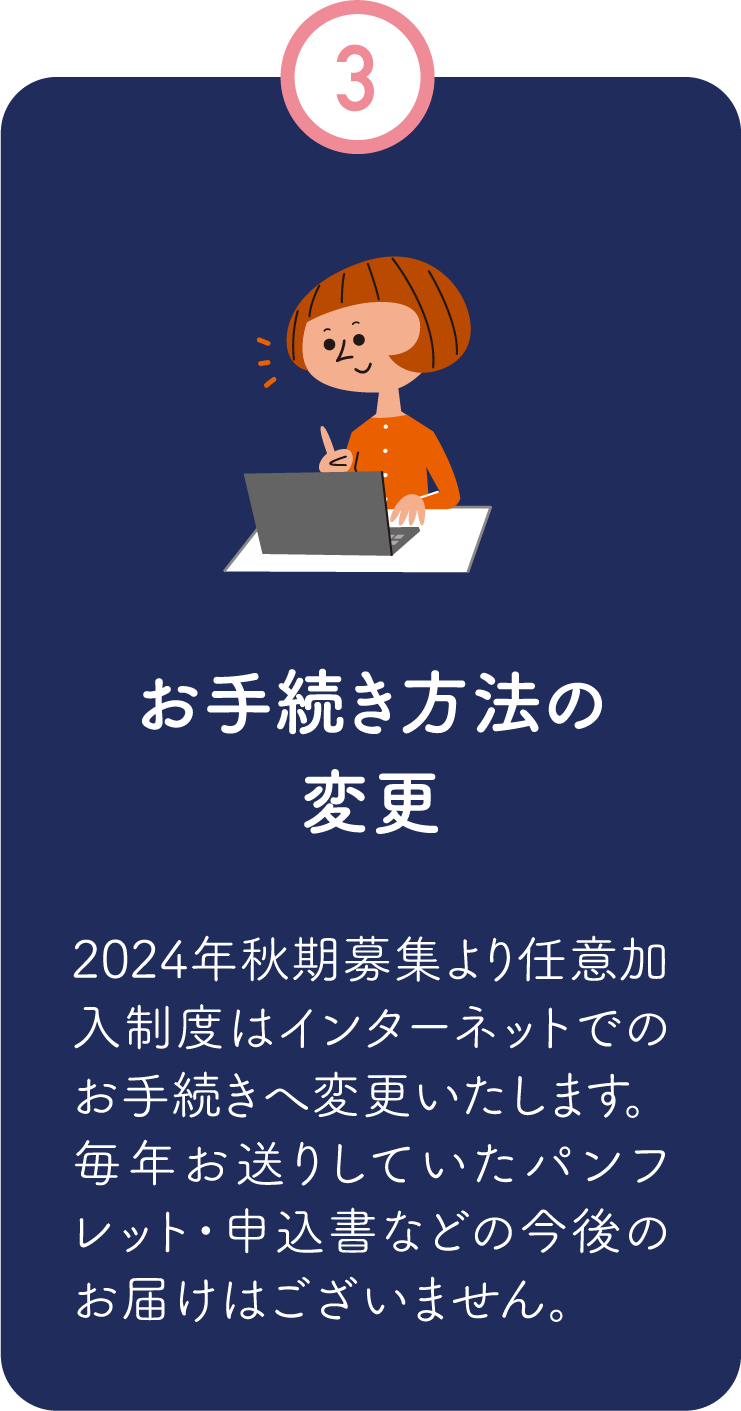

3

GLTD

(団体長期障害所得補償制度)

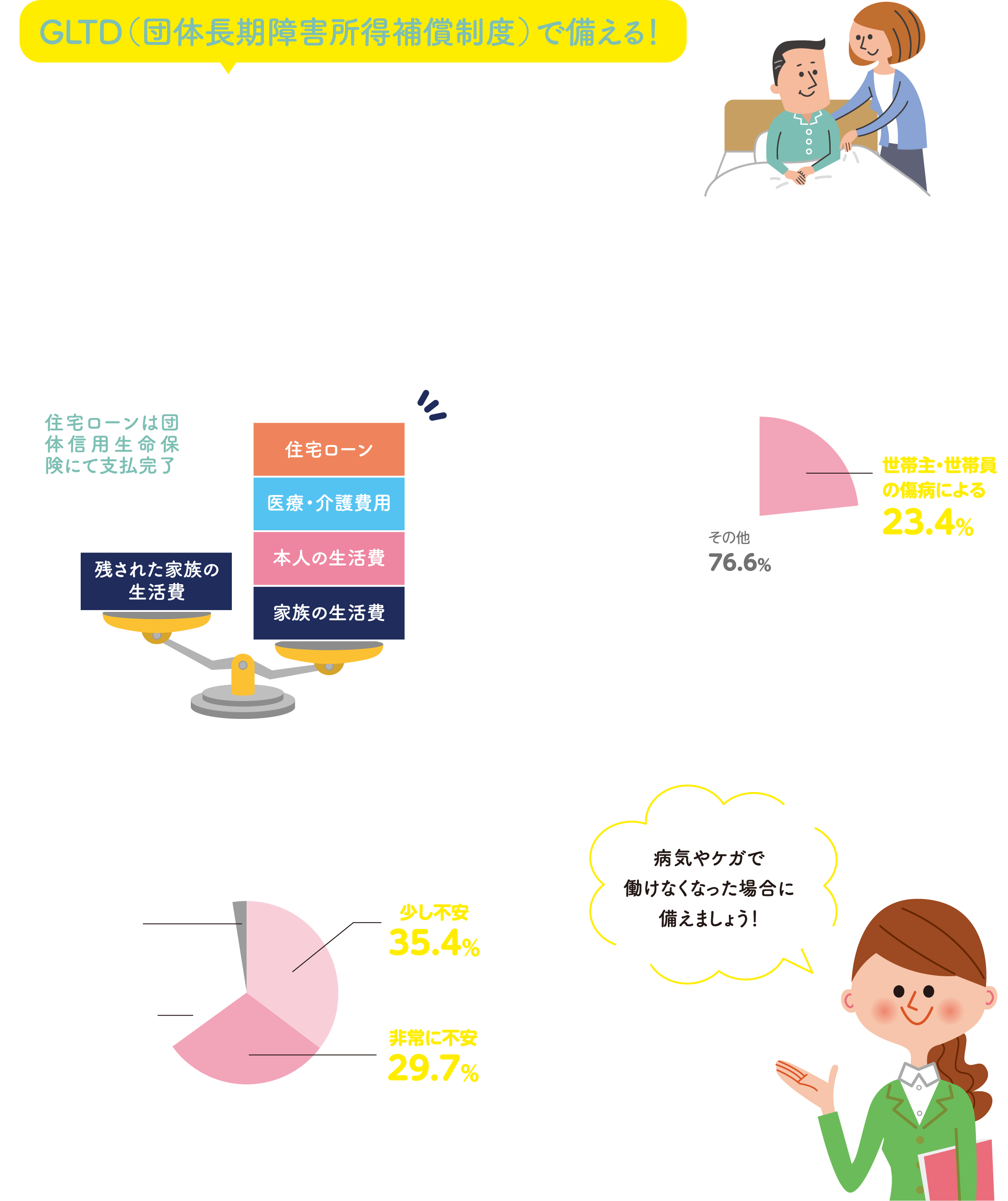

共済会会員本人(L会員)が、病気やけがで長期間働けない時に給付されます。

さらに! 補償を上乗せするには

-

4

その他の全員加入制度

〈介護援助制度〉

同居の家族に介護が必要になった時に、介護保険が適用された費用の一部を補助する制度です。

さらに! 補償を上乗せするには

-

【2階】任意加入 自家共済制度の特徴

-

-

1

上乗せ型 医療共済制度

〈全員加入制度〉(1階)の「医療共済制度」に任意で補償を上乗せできる制度です。〈全員加入制度〉(1階)を前提に設計されたプランのため無駄なく医療費負担の不足分をカバー。

自家共済ならではのお手頃な掛金設定が最大の特徴です。

L会員は、配偶者・お子さまのみの加入もできます。さらに! 補償を上乗せするには

-

2

任意加入 生命共済制度

〈全員加入制度〉(1階)「生命共済 死亡給付金」に任意で補償を上乗せできる制度です。自家共済のためお手頃な掛金でご加入でき、L会員は、配偶者・お子さまのみの加入もできます。満60歳未満でご加入されたL会員の方は、退職後も満70歳まで継続が可能です。

-

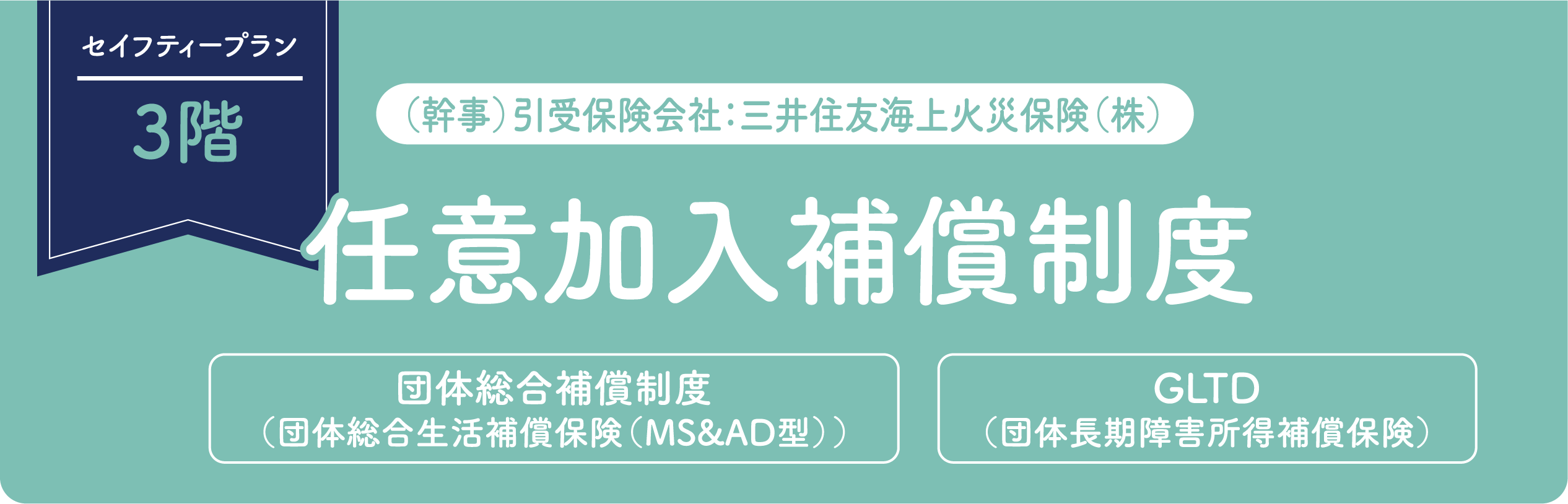

【3階】任意加入補償制度の特徴

がんや女性特有の疾病に備える基本補償をはじめ、日常生活賠償・携行品や介護・弁護士費用などの様々なオプションをご用意した任意加入補償制度です。退職後もグループエムアイカード会員であれば、補償の継続が可能です。(GLTDは除く)

-

1

医療

成人病や女性特定疾病、がん等の病気やケガに備える基本補償をご用意しています。

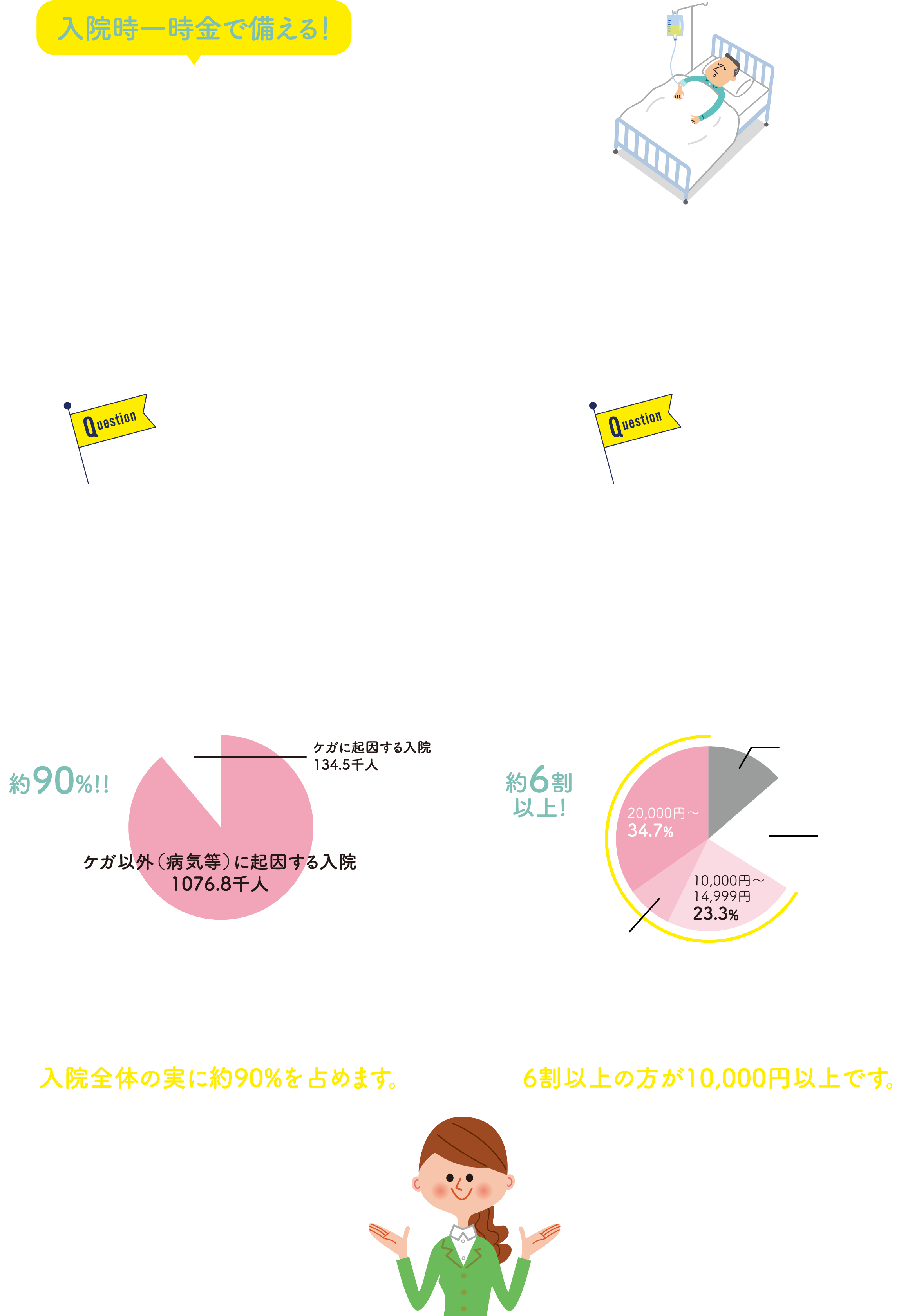

また、病気・ケガにより国内で先進医療・拡大治験・患者申出療養を受けた際、1,000万円を限度に実費でお支払いする補償もご用意しております。備えがあれば、治る病気、受けられる治療がございますので今一度ご自身の補償を見直してみてください。 -

2

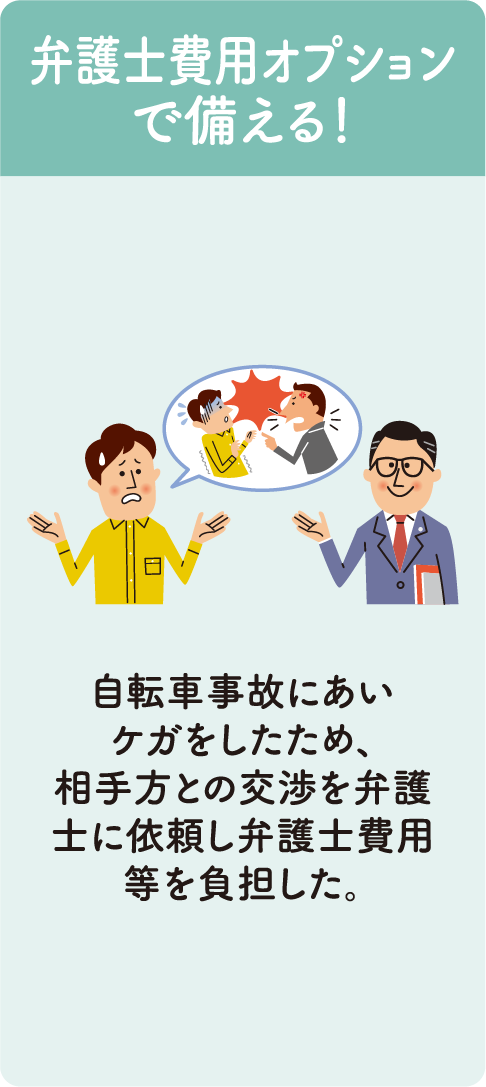

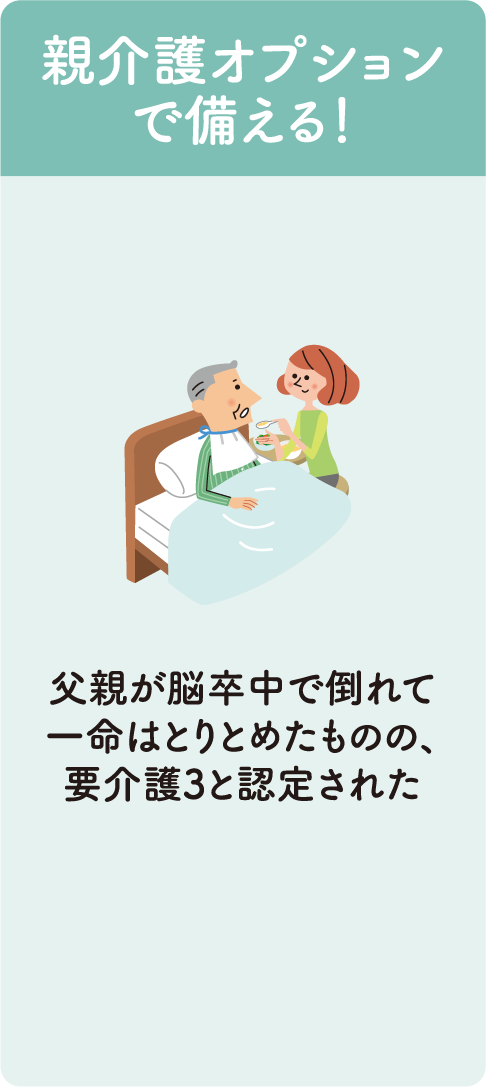

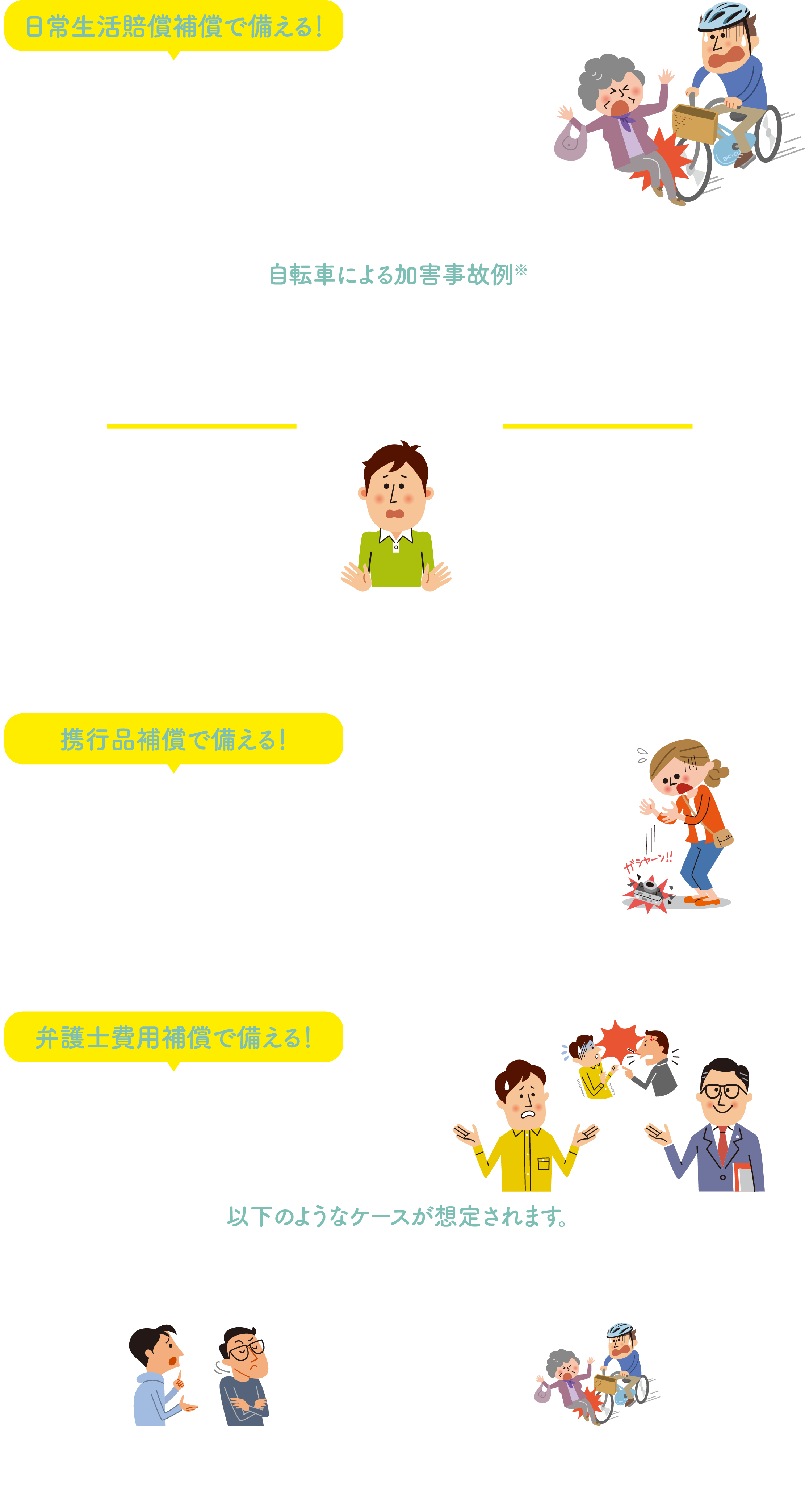

日常生活賠償、携行品等

基本補償に追加可能なオプションを多数ご用意しております。ニーズに合ったオプションを追加することで、補償を手厚くし、以下のようなリスクに備えることが可能です。以下以外にもご用意しておりますので、詳細はパンフレットをご確認ください。

-

-

3

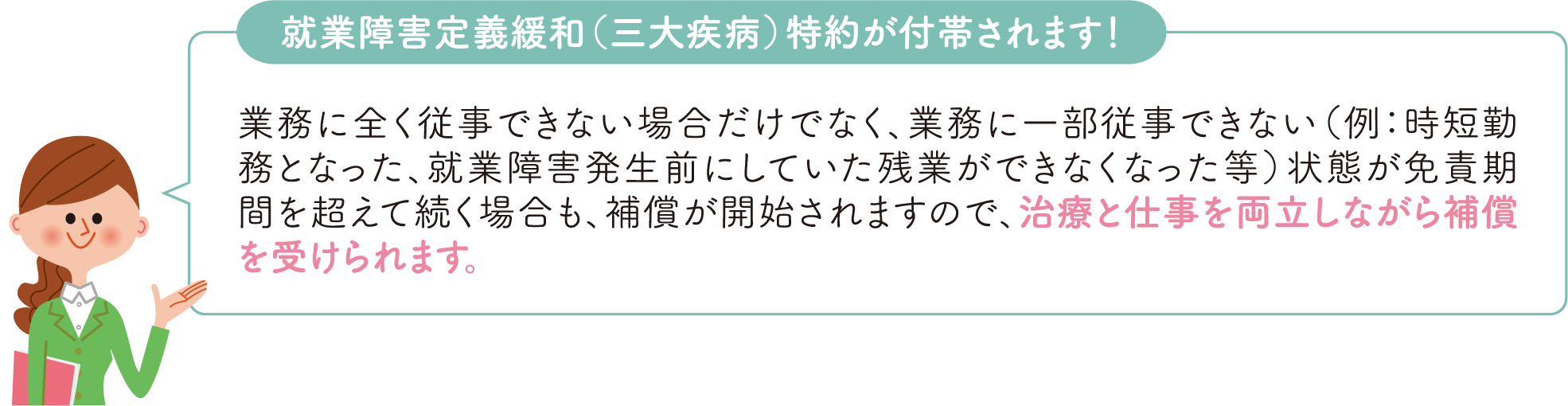

GLTD(団体長期障害所得補償制度)

〈全員加入制度〉(1階)に上乗せし、病気やケガで働けなくなった時の補償を充実させることが可能です。

※S会員の方もご加入いただけます。

このご案内は保険の特徴をご説明したものです。詳細はパンフレットをご覧ください。

B25-100324 承認年月:2025年8月